Krediidiinfo: Krediidijuhtimine muutub läbimõeldumaks

Läbimõeldud krediidipoliitikaga ettevõtteid tuleb järjest juurde ning krediidijuhtimisele lähenetakse üha süsteemsemalt, kirjutab Krediidiinfo blogi. Oma osa muutustes mängib võimaluste avardumine.

Läbimõeldud krediidipoliitikaga ettevõtteid tuleb järjest juurde ning krediidijuhtimisele lähenetakse üha süsteemsemalt, kirjutab Krediidiinfo blogi. Oma osa muutustes mängib võimaluste avardumine.

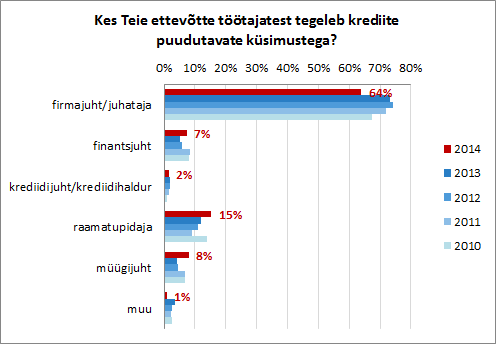

Eesti ettevõtete krediidipoliitika turu-uuringust 2014 selgus, et kuigi ettevõtete krediidijuhtimise olukord püsib stabiilne, tegeletakse valdkonnaga teadlikumalt ja süsteemsemalt kui varem. Kirjalikud põhimõtted ja krediidipoliitika eeskirjad on olemas veerandis ettevõtetes ja kuigi väiksemates ettevõtetes tegeleb krediidiotsustega endiselt juht isiklikult, siis veidi suuremates firmades on hakatud otsustusõigust rohkem delegeerima – raamatupidajatele ja müügispetsialistidele.

Iga krediidiotsus ei ole juhi ülesanne

Juhtimisnõustaja ja IMG Konsultant AS-i juhatuse esimees Ardo Ojasalu sõnul on mainitud tendents osa laiemast muutusest.

“Ärijuhtimise struktuur kujuneb Eestis välja ja juhid saavad aru, et kõik tehnilist laadi ülesanded on võimalik delegeerida alluvatele,” rääkis Ojasalu. “Juhi ülesanne on eelkõige algatada uuendusi, vastutada protsesside eest, mis on kriitilised, suhelda klientidega käibe suurendamiseks. Kui krediidipoliitika on vastu võetud, siis selle raames otsuste tegemine on rohkem alluvate kui juhi ülesanne,” tõdes konsultant.

Ojasalu sõnul on ettevõttel oluline läbimõeldud krediidipoliitika välja töötada hetkest, kui juht enam ainuisikuliselt krediidiotsuseid ei tee ehk kui võetakse tööle müügimees, kliendihaldur või arvete laekumisi kontrolliv raamatupidaja. Teisalt võib otsuste järjepidevuse huvides reeglid kirja panna ka ühemehe-ettevõte.

“Esmalt on vaja vastu võtta krediidipoliitika või protseduur, mille raames saab äriühingus tegutseda, seejärel peab olema määratud kindel vastutus müügimeestele, sest lihtne on müüa siis, kui ostjale saab pakkuda lõpmatult pikka maksetähtaega,” tutvustas Ojasalu, kuidas krediidijuhtimist süsteemseks muuta. Juhtimiskonsultandi sõnul peab äriühingus olema järjepidev aruandlus raamatupidamisest juhatusele, kus on vajaliku üksikasjalikkusega näidatud krediidijuhtimise seis.

Krediidipoliitika värske uuringu põhjal võib täheldada muutusi võlgade mentlemises. Üheks selliseks on tõsiasi, et ettevõtted otsivad järjest rohkem abi õigusbüroodelt. Kui aasta tagasi kasutas neid 14%, siis nüüd 22% vastanud ettevõtetest. Samuti kasutatakse varasemast rohkem maksekäsu kiirmenetlust.

Advokaadibüroo SORAINENi partneri Carri Ginteri sõnul on selle tendentsi põhjuseks, et maksekäsu kiirmenetlusest on kujunenud igati praktiline tööriist. Ka SORAINEN kasutab seda võlgade kättesaamiseks. „Maksekäskude ja õigusbüroode suurem osakaal võlanõuetes on normaalne,“ kommenteeris Ginter. „Tihti on nõuded üsna väiksed, mistõttu on madal kulu klientidele tihti olulisim faktor.“

Tarkvara aitab kliente hallata

Teise muutusena on krediidijuhtimises ja võlgade menetlemises kasvanud tarkvaralahenduste roll. Kaasaegne majandustarkvara toetab ühel või teisel moel ka krediidihalduse funktsioone ja automaatsete abivahendite kasutamine muudab tegevused läbimõeldumaks. Näiteks tunnistavad ettevõtjad varasemast süsteemsemat võlglaste teavitamist – automaatselt elektrooniliste kanalite kaudu. Kuna võlglased on reaalajas jälgitavad, on neile varasemast kergem krediit sulgeda.

Raamatupidamistarkvara pakkuja OÜ Margn juht Taavi Hõbejõgi toonitas, et krediidihaldamist hõlbustavate funktsioonide järele on turul nõudlust.

“Mida automaatsem, seda parem,” tegi ta kokkuvõte. Automaatsus tagab vähem vigu, väiksemad sisestuskulud ja reaalajas info.

“Tänapäeval on suur probleem veel paljudes tarkvarades laekumiste jälgimine reaalajas. Ja seda just mikro- ja väikeettevõtete seas,” tutvustas Hõbejõgi. “Raske on saata välja võlateadet kui pole kõiki laekumisi sisestatud – äkki klient polegi võlgu,” näitlikustas Hõbejõgi uute lahenduste eeliseid.

Merit Tarkvara ASi juhatuse liige Andres Kert usub, et raamatupidamisprogrammi Merit Aktiva kasutajate jaoks on võlgnevuste jälgimise põhiline vahend programmi pakutavad aruanded.

“Tarkvara leiab kogu majandusarvestuses järjest rohkem kasutust ning muutub ka järjest lihtsamini kasutatavaks ja ülevaatlikumaks. See kõik aitab muuhulgas ka võlahaldust parandada,” kommenteeris Kert infotehnoloogia mõju.

Tarkvaraettevõtted võtavad klientide soove aruannete ja funktsioonide arendamisel järjest enam arvesse ja nii võib ennustada krediidijuhtimise võimaluste avardumist ka tulevikuks.

Juhtimiskonsultant Ardo Ojasalu rääkis, et tarkvaralahendusi on erinevaid, kuid suurem osa nendest toetab krediidihaldust ja nii ei jää ka täna tarkvara puudumise tõttu midagi tegemata.

“Tarkvaralahendused on alati abivahend, esmane sõltub sellest, kui hoolikalt juhatus krediidijuhtimise teemaga tegeleb ja kui oluliseks seda ettevõttes peetakse,” sõnas Ojasalu.

Allikas: Krediidiinfo